Fabrício Julião

A Caixa Econômica Federal começou a liberar na última quarta-feira (20) o saque extraordinário do Fundo de Garantia do Tempo de Serviço (FGTS) de até R$ 1.000.

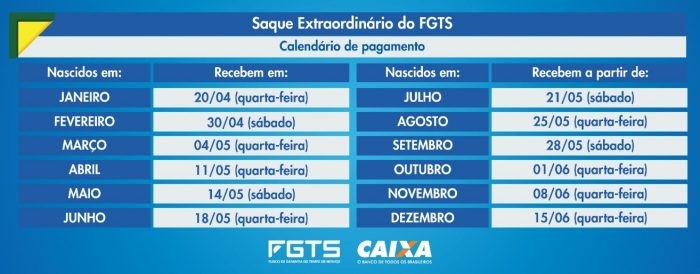

A data do saque varia conforme o mês de aniversário de cada trabalhador. Nascidos em janeiro que tenham contas no FGTS já podem retirar os valores nesta quarta-feira. Os nascidos em dezembro são os últimos a ter direito ao resgate, que será liberado a partir de 15 de junho.

Os valores para retirada ficam disponíveis até 15 de dezembro deste ano. Confira o calendário:

Quem tem direito e como sacar

Os trabalhadores que tiverem contas ativas e inativas do FGTS e recursos disponíveis para saque podem retirar até R$ 1.000.

O crédito do saque do FGTS será realizado em conta poupança social digital, aberta automaticamente pela Caixa. Para saber se tem direito ao saque, o trabalhador pode consultar o aplicativo FGTS ou o site fgts.caixa.gov.br.

Após o crédito dos valores será possível pagar boletos e contas, utilizar o cartão de débito virtual para pagamento em lojas, sites ou aplicativos e fazer compras em supermercados, padarias, farmácias e outros estabelecimentos pagando com o QR code. Esses processos são feitos pelo aplicativo Caixa Tem.

O valor também poderá ser transferido para outras contas bancárias. Segundo a Caixa, o cliente pode ainda realizar transações por meio do Pix, além de efetuar saque nos terminais de autoatendimento da Caixa e nas casas lotéricas.

Não estarão disponíveis para saque os valores que estiverem bloqueados na conta do FGTS, como para garantia de operações de crédito de antecipação do saque-aniversário, por exemplo.

O banco destaca que, caso o crédito dos valores tenha sido feito e a conta não seja movimentada até 15 de dezembro de 2022, os recursos serão retornados à conta do FGTS, devidamente corrigidos e sem prejuízo ao trabalhador.

Quem não quiser a liberação dos R$ 1.000 também usar o aplicativo FGTS para informar a Caixa.

O que fazer com o dinheiro

Para Patricia Palomo, gestora de recursos e conselheira da Planeja, quem optar por sacar os valores deve primeiro pensar em quitar dívidas.

“Caso não seja possível pagar todas as dívidas, vale a pena tentar renegociar, pois muitas instituições estão dispostas a barganhar juros acumulados com uma entrada de R$ 1.000 como forma de pagar parte dos compromissos e até oferecer soluções mais vantajosas”, disse.

A especialista orienta que, se a pessoa não tiver devendo, é recomendado alocar os recursos em um fundo de emergência.

“Pode ser um início para as reservas financeiras. Esta é uma boa opção para quem quer começar a investir, mas precisa antes de um dinheiro de emergência”, afirmou.

Palomo recomenda que as reservas sejam equivalentes a seis remunerações fixas no caso de trabalhadores contratados pela CLT (Consolidação das Leis do Trabalho) e a 12 meses de salário no caso de autônomos.

Já em casos em que o trabalhador não tem dívidas e já dispõe de um fundo, ela afirma que o dinheiro pode ser usado para compor a carteira de investimento.

“Nestes casos, o trabalhador deve ver qual seu perfil de investidor. Para aqueles mais conservadores, pós-fixados atrelados a Selic, Tesouro Direto e investimentos atrelados à inflação são boas opções”, destacou.

André Schneider, especialista em investimentos da Warren, pontuou que a última opção deve ser utilizar o recurso em compras que não são necessárias ao trabalhador no momento.

“Tenha em mente que o objetivo do FGTS é ser um benefício para proporcionar liquidez em casos como desemprego ou crises”, afirmou.

“O FGTS é um fundo de garantia. Como o próprio nome diz, ele deve estar disponível para lhe garantir em qualquer eventualidade. O governo antecipa extraordinariamente os valores com objetivo de fomentar a economia e reduzir a inadimplência em tempos de crises, como é o caso agora”, completou.

O economista chama a atenção para o fato de que o recurso no FGTS remunera apenas 3% mais TR (Taxa Referencial) ao ano. “O rendimento do FGTS é substancialmente menor que a inflação e até a poupança”, lembrou.

Ele recomendou a aplicação do montante em DI ou Tesouro Selic, dizendo que rendem mais e entregam mais liquidez e segurança.

“Ou utilize para aquisições de longo prazo e formação de patrimônio, como a compra da casa própria. Tenha em mente que o FGTS é um recurso que serve como uma garantia financeira”, concluiu.